日元、美元/日元、美联储、通货膨胀、缺乏弹性的旅行需求——第三季度基本面预测

- 日元二季度疲软放缓,前路不易

- 美元/日元的一个关键上行因素仍然是美联储不那么鸽派

- 缺乏弹性的旅行需求,疫苗接种率可能会使美国通货膨胀率升高

日元第二季度回顾——主导下跌趋势放缓

正如第二季度基本面展望所预期的那样,在第三季度之前,日元兑主要货币的大部分时间都在走弱。尽管如此,与第一季度相比,其贬值速度明显放缓。由于股市波动性持续下降,这种抗风险货币可能不会受到太多关注。

尽管在全球情绪方面出现了一些短暂的波动,但明显没有持久的趋势。波动性的复苏仍然是日元的显着上行潜力,但全球持续的宽松货币政策可能会阻止市场情绪大幅恶化。相反,日元可能会继续关注政府债券收益率的发展。

日元的艰难道路

在上图中,主要日元指数与日本和美国 10 年期政府债券收益率之间的利差密切相关。在第二季度,日本债券利率相对于美国债券利率略有回升。这是因为美联储一再重申其鸽派立场,缓解了对比预期提前缩减的担忧。

但是,美联储 6 月的利率决定表明,越来越多的成员开始看到加息似乎更近了。这也可能带来政策缩减预期。鉴于世界最大经济体的通胀压力升高,这是可以理解的。但是,央行在很大程度上认为近期 CPI 的上涨是暂时的。但是,升高的价格压力会持续吗?

美国相对较高的通胀会持续下去吗?

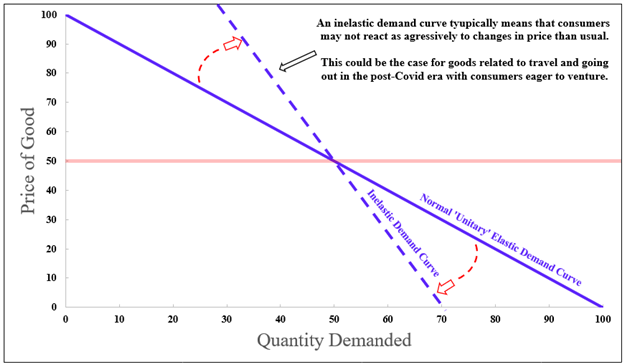

根据代表 Discover Financial Services 进行的一项调查,70% 的美国消费者“压抑”了再次开始旅行的愿望。但是,87% 的人报告说目的地的成本可以决定他们去哪里。大约 66% 的旅行者计划旅行约 1-6 天。鉴于去年经历的封锁环境,这些数字是可以理解的。

这也可能意味着,消费者对与旅行、餐饮和外出相关的商品的支付意愿可能比正常情况更缺乏弹性。这意味着这些商品的价格上涨不一定会导致其消费量大幅下降。因此,如果在疫苗接种率上升的情况下需求保持高位,那么这些经济领域的通货膨胀可能会持续存在。

这可能会导致物价压力升高,从而将通胀推高至美联储目标之上。如果与日本相比,这导致美国的紧缩早于预期,那么美元兑日元可能会继续其更广泛的 2021 年轨迹走高。与此同时,日本央行仍有相对较低的通胀值得担忧。这可能会使鸽派政策的实施时间比美国更长。

(在下面的图表中,假设的无弹性需求曲线与正常的单一需求曲线之间的差异已被可视化。它仅用作演示,旨在表示无弹性需求如何对商品价格变化的反应不那么积极。 )

Penafian: Pandangan yang dinyatakan adalah semata-mata dari pengarang dan tidak mewakili kedudukan rasmi Followme. Followme tidak bertanggungjawab ke atas ketepatan, kesempurnaan, atau kebolehpercayaan maklumat yang diberikan dan tidak bertanggungjawab untuk sebarang tindakan yang diambil berdasarkan kandungan, melainkan dinyatakan secara bertulis secara jelas.

Tiada ulasan lagi. Jadilah yang pertama berkongsi pandangan anda.

Tiada ulasan lagi. Jadilah yang pertama berkongsi pandangan anda.